SISTEMA DE CONTROL INTERNO

¿Qué es el Control Interno de Gestión?

El Sistema de Control Interno de Gestión es un conjunto de procesos, políticas y prácticas implementadas dentro del Instituto Departamental de Salud de Norte de Santander (IDS), con el propósito de asegurar que todas las actividades administrativas, financieras y misionales se desarrollen en coherencia con los principios de legalidad, eficiencia, eficacia, economía y transparencia.

En esencia, el Control Interno no es una actividad aislada o una función exclusiva de los entes de control, sino un sistema transversal que involucra a todos los servidores públicos del IDS. Este sistema permite identificar riesgos, prevenir errores, mejorar procesos, garantizar el cumplimiento de los objetivos institucionales y fortalecer la confianza ciudadana en la gestión pública.

¿Por qué es importante el Control Interno en el IDS?

En una entidad como el IDS, cuya misión es velar por la salud pública de todos los nortesantandereanos, el control interno adquiere una dimensión crítica. No solo se trata de vigilar el uso adecuado de los recursos públicos, sino de asegurar que las decisiones y acciones del instituto contribuyan efectivamente a mejorar la calidad de vida de la población.

Entre las razones por las cuales el control interno es indispensable para el IDS, se destacan:

- Promueve la responsabilidad institucional, al permitir que cada funcionario entienda y asuma su papel en el cumplimiento de los objetivos misionales.

- Facilita la detección temprana de riesgos, lo que permite actuar antes de que ocurran fallas o se presenten irregularidades.

- Fortalece la calidad del servicio público en salud, mejorando continuamente los procesos y la atención a la ciudadanía.

- Contribuye al cumplimiento normativo, alineando la gestión institucional con los requerimientos de ley y de los órganos de control.

Fundamentos del Control Interno

El Sistema de Control Interno del IDS se fundamenta en tres principios esenciales establecidos por el Modelo Estándar de Control Interno (MECI), adoptado en Colombia:

- Autocontrol

Cada servidor del IDS es responsable de controlar sus propios actos, procesos y decisiones. Este principio promueve una cultura de integridad, responsabilidad y mejora continua.

- Autogestión

El instituto debe ser capaz de planear, ejecutar y evaluar sus propios procesos sin necesidad de depender constantemente de entidades externas. La autogestión permite un desempeño más ágil, efectivo y autónomo.

- Autorregulación

Se refiere a la capacidad del IDS para crear y seguir sus propias normas internas, procesos, políticas y mecanismos de evaluación. Esto garantiza que las decisiones estén alineadas con los objetivos institucionales y con las disposiciones legales.

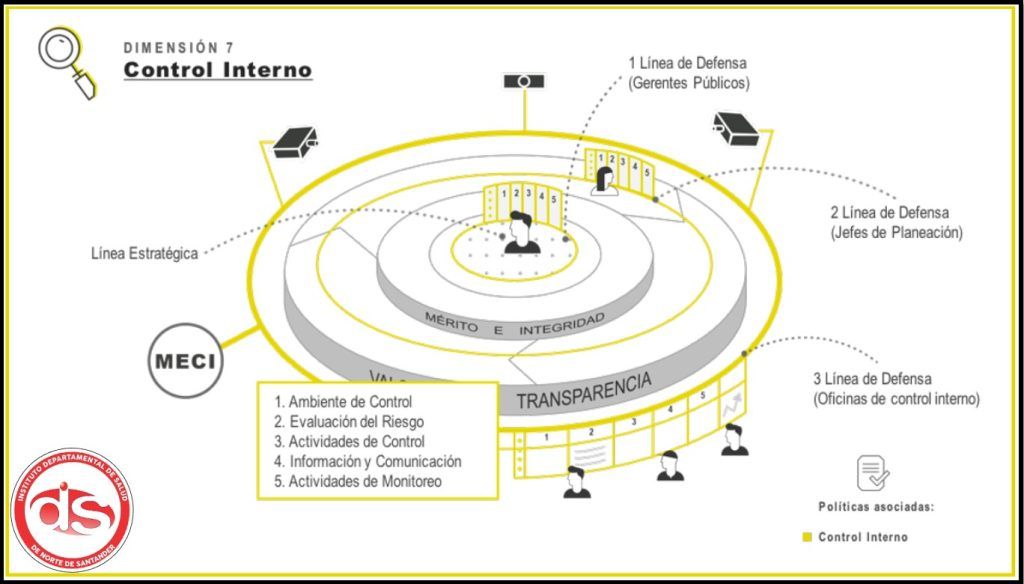

Para cumplir con su propósito, el Control Interno del IDS se estructura en cinco componentes fundamentales, cada uno de los cuales interactúa con los demás para construir un sistema sólido y eficiente.

Este componente está relacionado con la cultura organizacional del IDS. Incluye los valores éticos, la actitud de la alta dirección hacia el control, la estructura organizativa y la competencia del personal. Es la base sobre la cual se construyen los demás elementos del sistema. |

|

| 2. Evaluación de Riesgos

Consiste en identificar y analizar los riesgos que pueden afectar el cumplimiento de los objetivos del IDS. Esto implica determinar qué puede salir mal, evaluar las posibles consecuencias y definir las acciones necesarias para reducir su impacto o probabilidad. |

|

| 3. Actividades de Control

Son las políticas, procedimientos y mecanismos que el IDS implementa para prevenir, detectar y corregir desviaciones. Incluyen controles administrativos, técnicos y operativos en todos los niveles de la organización. |

|

| 4. Información y Comunicación

Una gestión efectiva del control interno requiere que exista un flujo adecuado de información. Esto implica que los datos relevantes sean generados, procesados y comunicados de manera clara y oportuna, tanto al interior como al exterior de la entidad. |

|

| 5. Monitoreo

El sistema debe ser evaluado constantemente para verificar que está funcionando correctamente. Este monitoreo puede ser continuo o mediante auditorías internas, evaluaciones externas o revisiones periódicas de desempeño. |

|

INFORMES CONTROL INTERNO

INFORMES ANUALES

- CERTIFICADO DE CUMPLIMIENTO INFORME FURAG 2024

- CERTIFICADO DE CUMPLIMIENTO INFORME FURAG 2023

- CERTIFICADO DE CUMPLIMIENTO INFORME FURAG 2022

- CERTIFICADO DE CUMPLIMIENTO INFORME FURAG 2021

- CERTIFICADO DE CUMPLIMIENTO INFORME FURAG 2020

DERECHOS DE AUTOR

- INFORME DERECHO DE AUTOR 2024

- INFORME DERECHO DE AUTOR 2023

- INFORME DERECHO DE AUTOR 2022

- INFORME DERECHO DE AUTOR 2021

EVALUACION POR DEPENDENCIAS

- INFORME EVALUACION POR DEPENDENCIAS 2024

- INFORME EVALUACION POR DEPENDENCIAS 2023

- INFORME EVALUACION POR DEPENDENCIAS 2022

- INFORME EVALUACION POR DEPENDENCIAS 2021

INFORME PORMENORIZADOS DE CONTROL INTERNO

AÑO 2024

AÑO 2023

AÑO 2022

AÑO 2021

AÑO 2020

EVALUACION PLAN ANTICORRUPCION

EVALUACIONES PQRSD